为了让自己手中的闲钱保值增值,大家都在想办法寻找更好的理财渠道。毕竟,传统理财渠道的收益率越来越低,未来也充满了不确定性。

在保险公司得到广泛认可的情况下,保险理财也越来越受关注。不过,相对于商业银行来说,保险公司在大家心中的靠谱程度还是有些低。

因此,很多人在买对理财保险时,都会特别犹豫,不清楚到底能不能买。

作为正规金融机构,保险公司的理财产品是正规的,但能不能买还是要看具体需求。

在保险市场上,有四大理财险种,能够提供不同的理财体验。

这四大险种分别是:增额终身寿险、年金险、万能险、投连险。

不同险种各具特色,需要投保人结合自身实际情况,选择适合自己的险种进行配置。在这里,从三个方面来对比这四大险种。

从收益性上看

增额终身寿险和年金险的收益是具有较高确定性的,而万能险和投连险的收益具有很大不确定性。

因此,追求长期稳健收益的人群,更适合配置增额终身寿险和年金险。

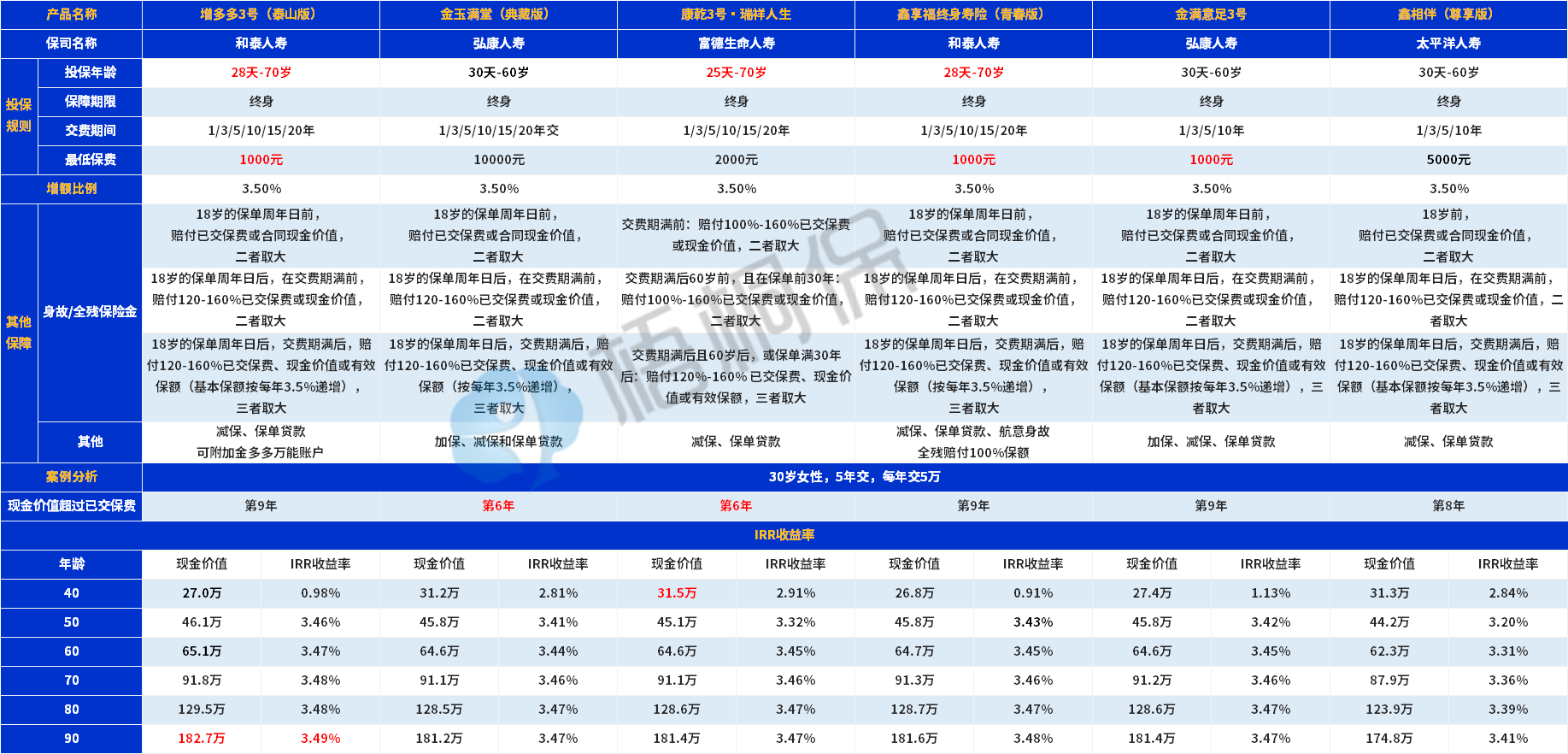

为了便于大家了解增额终身寿险和年金险的收益情况,通过市面上的一些在售产品,来为大家做个细致介绍。

先来看增额终身寿险产品。以上图当中的产品为例,30周岁人群投保,连续缴费5年,每年缴费5万元。在投保人60周岁时,增额终身寿险产品的年化复合收益率可以接近3.5%。

再来看养老年金险产品。以上图当中的产品为例,30周岁人群投保,连续缴费5年,每年缴费5万元,从60周岁开始领取。

在投保人80周岁时,年化复合收益率全都在3.2%以上,部分产品可以达到3.6%以上。

从安全性上看

增额终身寿险、年金险和万能险都可以提供稳健的投保体验。增额终身寿险会在合同当中列明未来每一年的现金价值,让投保人知道对应年份的本金和收益之和。

年金保险会在合同中列明领取时间和领取金额,让投保人的本金和收益都得到充分保障。

万能险会在合同中约定一个保底利率,一般会在1.75%-3%之间。有了保底利率。大家的本金和收益都会得到保障。

至于投连险,投保人配置后要面临一定风险,存在亏损本金的可能性。

从灵活性上看

增额终身寿险、万能险和投连险的灵活性相对较好。投保人可以根据自身实际需求,增加资金量或者对资金进行取用。

年金险的灵活性相对差一些,需要投保人配置后耐心等待。到了约定的领取时间,保险公司会按照合同约定,分期按照一定金额给予年金。也就是说,投保人无法根据自身情况,自由选择领取多少钱。

关于四大理财保险的情况,就给大家介绍到这里了。总之,理财保险是靠谱的,但能不能买还是要看大家的需求。如果需求和保险理财产品相契合,那么就可以买,理财体验不会差。

-

传奇世界:83区冥龙大少爷的故事,一个真正的游戏豪侠

2025-09-15 19:48:49

2005年的夏天,在传奇世界83区,一个ID闪耀着璀璨的光芒,那就是"冥龙大少爷"。当时我还在为一身垃圾装备发愁,每天蹲在落霞岛打劫商,就为了攒够一件不错的衣服。而他,早已站在了所有人仰望的巅峰。记得第一次见到他,是在中州城的传送点。一身闪耀着金光的神武套装,手持一把寒光四射的龙纹剑,腰间悬挂着令人

-

传奇世界:当年赤明天帝的隐藏属性,让屠龙刀靠边站?

2025-09-15 10:39:50

还记得2003年那个夏天吗?网吧里此起彼伏的键盘敲击声中,突然爆出一声惊呼:"!这把破剑居然能秒人!"所有人都围了过去,屏幕上那把通体赤红的长剑,正在上演着颠覆认知的戏码——它用28点的攻击上限,打出了超越屠龙刀的恐怖伤害。这就是赤明天帝,传奇世界史上最出人意料的逆袭者。当年我们这些老骨头谁不是屠龙

-

热血传奇:虎卫堂蹲守四小时为何法师偏爱甲壳虫?

2025-09-14 13:00:39

记得当年在网吧熬通宵的时候,法师玩家们最惦记的可不是什么屠龙刀,而是白日门虎卫堂里那个穿着盔甲的"门卫"。谁要是能带着一只虎卫招摇过市,整个网吧都得炸锅——可你绝对想不到,这个传说中"最强宠物",其实比初恋还难搞到手!当年多少法师兄弟在虎卫堂门口蹲得眼睛发绿,服务器重启那刻就跟百米冲刺似的往坐标(3

-

梦幻西游:第一本五千亿兽决,刷经验有这么快?

2025-09-13 23:40:25

梦幻西游:第一本五千亿兽决,刷经验有这么快?昨天晚上梦幻史上第一本五千亿经验奖励的超级兽决诞生了。获得者是著名服战大佬梦幻白子龙。获得的是超级夜战,目前价值20个左右。想想也是,五千亿兽决的前十本二十本一定不会差的。要是第一本给个什么垃圾兽决,会严重打击后续玩家的积极性。当然我比较好奇的是人家刷经验

-

《传奇3手游》潮汐领主技能应对,团队复活点布局

2025-09-13 12:38:02

在《传奇3手游》中,潮汐领主作为高难度BOSS,其技能机制复杂且致命,而合理的团队复活点布局是应对挑战的关键。以下从技能应对与复活点策略两方面提供实战指南一、潮汐领主核心技能应对策略护盾机制技能特性:BOSS开场召唤持续10秒的护盾,期间免疫所有伤害。破解方法:需水元素职业(如法师/道士)携带「驱散

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10